【21世纪经济报道】2015年地方债图谱:部分省份债务率超警戒线

随着各省市2015年债务数据逐渐披露完毕,21世纪经济报道记者根据内地各省、直辖市、自治区披露的发债文件及评级报告中的债务数据梳理,初步绘制出了2015年地方债图谱。

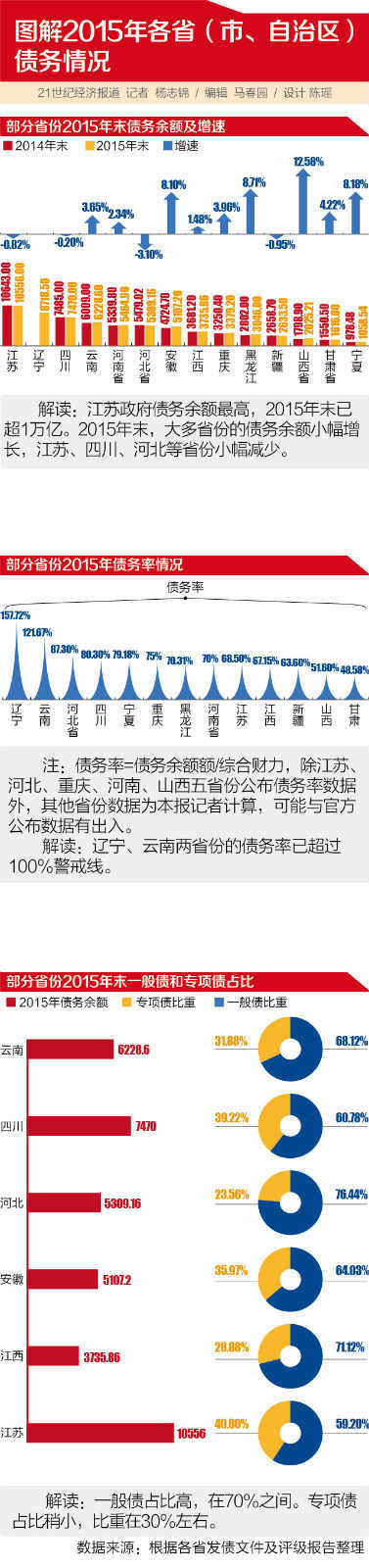

2015年末,江苏省政府债务余额超1万亿,居各省份首位。此外,辽宁、云南两省份的债务率已超过100%的警戒线。

截至5月23日,大部分省份及计划单列市公布了2016年度的发债文件。但仅有14个省份公布了截至2015年末的债务余额数据。根据这些数据可以管窥43号文印发后一年地方政府债务发生的新变化。

政府债务增速放缓在2013年6月末、2014年末两个时点,江苏的政府债务余额居全国首位,且2014年末高于第二位广东省1834亿。虽然目前公开数据并不全面,但因为2015年末江苏债务无明显减少,再次高居内地“榜首”应无疑问。

在2013年6月末至2014年末这一时间段,除重庆外各省市、自治区的债务余额均大幅增长,增速最低的为四川(14.61%),最高的为贵州(89%)。原因在于2014年债务甄别工作中,地方政府倾向于将政府或有债务认定为政府债务,由此导致政府债务激增。

2015年政府债务增速明显放缓。在可考察的13个样本中,共9个省份2015年末的债务余额相比2014年末小幅增长。增幅最高者为山西省,增幅为12.58%。

按照财政部的要求,2015年地方政府只能通过发行地方政府债券新增政府债务,债务增速放缓说明对地方债的限额管理已起到作用。不过,据21世纪经济报道记者了解,一些地方政府通过签订回购协议、明股实债以及承诺固定收益等方式变相扩大政府债务的行为仍然存在。

数据还显示,部分区域在2015年期间削减了政府债务。据21世纪经济报道记者梳理,江苏、四川、河北、新疆四地的政府债务余额小幅下降,降幅在4个百分点以内。

四川省财政厅表示,2015年该省通过预算安排、项目收益、PPP转化等方式偿还存量债务338亿。2015年末政府债务余额相比上年末小幅减少0.2个百分点。

重庆市的减债行动引起更多关注。数据显示,2012年末重庆以92%的债务率高居全国第三位,2015年末债务率下降至75%,下降了17个百分点。21世纪经济报道记者此前报道,重庆的减债方式主要通过土地出让、资产变现和推进PPP等方式实现。

一般债占比约70%值得注意的是,大部分区域在披露2015年末债务数据时并未披露相应的债务率。“债务余额及限额数据是财政部要求强制披露的,但债务率数据不做强制要求。”一位参与地方债评级的分析师对21世纪经济报道记者表示,“地方政府在这个数据上比较谨慎,能不披露就尽量不披露。”

债务率是衡量地方政府债务风险的关键指标,即债务余额除以综合财力。其中,综合财力为公共财政收入、转移支付、政府性基金收入及国有资本经营收入之和。去年底,财政部长楼继伟在全国人大常委会上披露,截至2015年末,地方政府债务率为86%。

21世纪经济报道根据前述公式计算,2015年末辽宁省和云南省的债务率已经超过100%的警戒线,分别为157.72%和121.67%。当年末两省的债务余额分别为8718.50亿、6228.60亿,债务率高于100%显示两省的债务余额已经超过其综合财力。另外贵州省2014年末债务率达到191%,因无相关数据披露,贵州省2015年末的债务率尚无法计算。

此外,河北省披露2015年末其债务率为87.30%,也较为接近警戒线;江苏省的债务规模最大,但其债务率并不高,2015年末为68.5%;在数据样本中,甘肃省的债务率最低,为48.58%。

按照财政部此前的债务甄别办法,政府债务分为一般债务和专项债务。其中,一般债务主要依靠公共预算收入收入偿还,专项债务主要依靠政府性基金偿还。根据梳理,2015年末地方政府一般债占比较高,在70%左右;专项债占比小,比重在30%左右。

目前,由于财政收入增速下滑甚至负增长,政府性基金收入也呈现负增长的态势,地方政府可用于偿还债务的资金下降,债务风险随之增加。具体而言,2015年辽宁、黑龙江、山西三省财政负增长,其财政收入分别负增长33.4%、10.4%、9.8%。

今年一季度,辽宁、山西、青海三省的财政收入负增长,增速分别为-12.1%、-12.8%、-2%。如果这些省份财政收入或者政府性基金负增长的趋势在今年仍然延续,今年末这些省份债务率可能会有所上升。

此前,几乎没有地方能就政府的举债行为进行详尽的评估。2014年10月底公布的43号文提出,要将政府性债务作为一个硬指标纳入政绩考核。

从各省份公布的政策来看,这一措施已为地方政府采纳。如辽宁省组建了辽宁省债务管理办公室,作为承担政府性债务管理职责的专门机构。此外,该省将政府债务状况作为政绩考核的重要指标,强化领导干部在任期内举债情况考核、审计和责任追究。

“因为作为一项考核指标,组织部门乃至上级党委领导必定都知道考核结果。如果债务率、负债率等指标不合格,上级政府领导还会找下级政府领导约谈,甚至通报批评,对约束地方政府盲目举债会产生积极效果。”河北省财政厅原厅长齐守印对21世纪经济报道记者表示。

来源:21世纪经济报道

原标题: